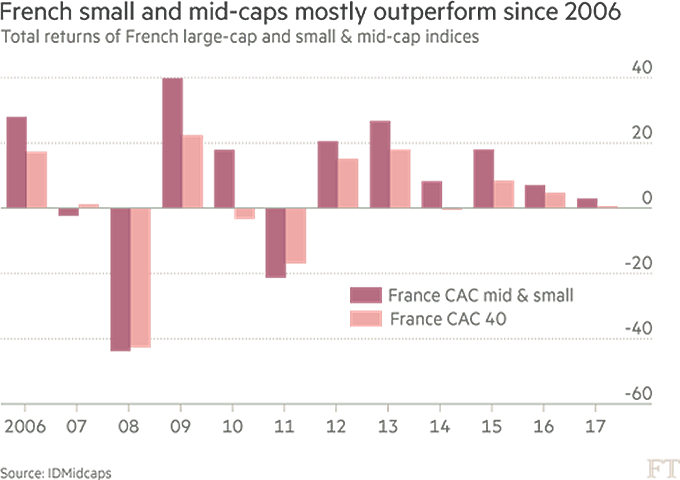

Het is een wetmatigheid dat het succes van Franse small-caps samenhangt met dat van de CAC in Parijs.Frankrijk maakt zich op voor belangrijke verkiezingen en in aanloop daarheen maken internationale beleggers zich alvast uit de voeten. Onder die omstandigheden lijkt een vlucht naar meer liquide aandelen van grote bedrijven voor de hand te liggen. Op dit moment gebeurt echter het tegenovergestelde. De CAC Mid & Small is dit jaar al met 4,3% gestegen na een plus van 10% in 2016. De grote broer, de CAC 40, is dit jaar nog amper van zijn plaats gekomen. Blijkbaar gaan de lokale beleggers niet erg gebukt onder het vooruitzicht van een mogelijke overwinning van Marie Le Pen.

Dat is op zich uitzonderlijk, want in tijden van economische crisis, zoals in 2007/08 en 2011, overheerste het klassieke beeld van een vlucht uit Mid & Small. Er lijkt echter een correlatie te bestaan tussen toenemende politieke onzekerheid en het presteren van de small-caps. In tijden van politieke onzekerheid maakt de internationale belegger zich uit de voeten, maar de lokale Franse belegger met zijn voorkeur voor small-caps blijft zitten waar hij zit. Hij kan beter omgaan met politieke spanningen in zijn land. Hij gelooft nog niet in een overwinning van Le Pen. Macron en Fillon zijn in zijn ogen de potentiele winnaars. Mocht Le Pen verrassenderwijs winnen, dan is dat geen Frans probleem, maar gewoon een Europees. En dan nog. De Franse belegger weet zich in zijn opstelling bovendien gesteund door de Brexit en de verkiezing van Donald Trump. In beide gevallen was een ineenstorten van de markt voorspeld. In beide gevallen gebeurde het omgekeerde. Er is dus alle reden om optimistisch te zijn en te blijven.

Als het politieke of economische tij keert, dan profiteren de small-caps opnieuw. De CAC Mid & Small bestaat voor meer dan 80% uit cyclische fondsen tegen 57% voor de CAC 40. Dat maakt de aandelen aantrekkelijk.

De goede prestaties laten zich niet alleen verklaren door het optimisme van de beleger of het cyclisch karakter. Het is ook het gevolg van een bloeiende markt voor M&A. In 2016 waren er dat 15. Nog een verklaring voor de aantrekkelijkheid van kleine, lokale fondsen voor de lokale belegger is de oriëntatie op de thuismarkt. Dan ben je als bedrijf minder gevoelig voor internationale schommelingen zoals een vertragende Chinese economie. Grote, internationaal opererende bedrijven hebben daar wel last van. Ondanks de aanhoudend grote belangstelling van de Franse aandeelhouders voor de Mid & Small zijn de aandelen niet duur. De waardering is die van 2004-05. De goede prestatie van de CAC Mid & Small hangt ook samen met de opstelling van de doorsnee fondsmanager. Die wil aan het begin van het jaar nog wel eens een gokje wagen.

Beleggen in Mid & Small heeft uiteraard ook een schaduwzijde. De free float is gemiddeld 40% en families met een meerderheidsbelang oefenen een strenge controle uit. De gebrekkige liquiditeit schrikt sommige beleggers af, omdat onder omstandigheden een snelle exit onmogelijk is. Maar ach, de doorsnee Franse belegger laat zich niet gemakkelijk van de wijs brengen.

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.