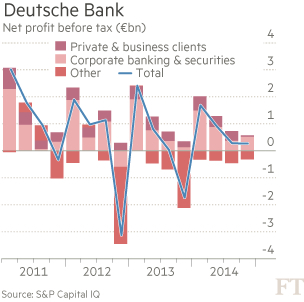

Nog geen tien jaar geleden was Deutsche bank een trotse steunpilaar van het Europese bankwezen. Het was een van de weinige beleggingsbanken die rechtstreeks de concurrentie aankon en aandurfde met de grote Amerikanen. Door de crisis is die trots fors geknakt. Bovendien staat de winstgevendheid onder druk. De markt werkt niet echt mee, de bank staat om de haverklap voor de rechter en de toezichthouders formuleren keer om keer nieuwe eisen en voorschriften. In 2014 vertaalde al die ellende zich in een koersdaling van maar liefst 23%.

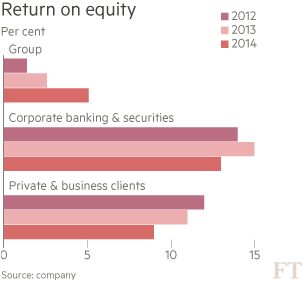

En dus is het tijd voor een nieuwe strategie, die een antwoord moet geven op de bedreigingen van dit moment. De beide ceo ’s, Anshu Jain en Jürgen Fitschen, zullen die waarschijnlijk in mei van dit jaar naar buiten brengen. De markt is echter niet te beroerd om van de zijlijn beide heren te souffleren. Daarbij wijzen ze vooral naar het onderdeel retailbanking. Die tak van sport is volgen hen een sta-in-de-weg voor een voorspoedig herstel van de patiënt. Retailbanking vormt duidelijk een belasting voor Deutsche Bank. In 2014 bedroeg de rentabiliteit op het eigen vermogen slechts 6% en daarmee vormde retaibanking de achterhoede binnen Deutsche Bank. Dat lage percentage maakt het moeilijk voor Deutsche Bank om die rentabiliteit in 2016 op te tillen naar 12%.

Voor veel analisten ligt het voor de hand, dat Deutsche Bank de Deutsche Postbank geheel of gedeeltelijk buiten de deur zet. Die is in 2008 gekocht, maar heeft maar weinig raakvlakken met andere onderdelen van het bedrijf en is ook nog niet zo verweven met de rest van het bedrijf. Een afstoten zou dan ook tamelijk geruisloos kunnen verlopen en tegelijkertijd in een klap de problemen binnen de retailtak kunnen oplossen. Dat klinkt eigenlijk als te mooi om waar te zijn. En dat is het ook. Een afstoten van de Postbank zou Deutsche Bank beroven van de broodnodige deposito’s. Die hebben de Duitsers hard nodig in het kader van Basel III, dat onder meer voorschrijft dat banken hun activiteiten moeten financieren uit stabiele en betrouwbare bronnen. Deposito’s zijn volgens Basel III stabiele en betrouwbare bronnen. Zonder de deposito’s komt investment banking in het gedrang. Voor deze activiteit is vandaag de dag veel stabiele funding nodig.

Zonder de deposito’s van Postbank zou Deutsche Bank wel eens gedwongen kunnen worden om een deel van zijn investment banking activiteiten af te bouwen. Daar voelen ze echter om heel goede redenen weinig voor. Waar concurrenten als RBS, Barclays en UBS kunnen terugvallen op andere mooie inkomstenstromen, zoals Wealth Management, mist Deutsche Bank een tweede motor.

Om met succes een gezonde tweede inkomstenbron op te tuigen, zou de bank het acquisitie pad op moeten. Gelet op de koersontwikkeling is de kans daarop niet zo groot. Daarom gokt de markt erop, dat Deutsche Bank uiteindelijk toch de Postbank de deur zal uitdoen. Als dat gebeurt, dan zal de bank zijn balans met € 100 miljard moeten inkorten. Dat zou uiteraard ten koste gaan van investment banking, maar dat moet dan maar zo redeneert de markt. Het opwaarts potentieel voor de bank is immers enorm als de juiste stappen gezet worden! Beleggers die geïnteresseerd zijn in een gokje en in de potentie van een turnaroundverhaal, moeten Deutsche Bank goed in de gaten houden!