De tsunami in Fukushima in Japan in 2011 heeft soms weinig voor de hand liggende slachtoffers geëist. Twee ervan zijn te vinden in Duitsland. Het gaat om de energiereuzen RWE en E.ON. De ramp in Japan was voor mevrouw Merkel aanleiding de definitieve stoot te geven tot de zogenoemde Energiewende. Dat betekent, dat in 2050 80% van de elektriciteit duurzaam opgewekt moet zijn. Nu is dat nog slechts 26%.

De Energiewende heeft het elektriciteitslandschap op zijn kop gezet. Tot 2011 was deze markt nagenoeg volledig in handen van de twee genoemde reuzen. Maar nu is het veld volledig versnipperd. Er zijn duizenden kleine leveranciers van duurzame elektriciteit, die zich voor hun inspanningen royaal beloond zien met een jaarlijkse subsidie van maar liefst € 20 miljard. Voor de grote spelers is er nog slechts een plaats op het tweeplan.

De ontwikkelingen in Duitsland worden vanuit de rest van de wereld met veel aandacht gevolgd. Dit land kan wel eens een proeftuin blijken te zijn en de conclusie kan weleens luiden, dat de tijd van de grote energiereuzen nagenoeg voorbij is. Dankzij de genereuze subsidies is het nu mogelijk heel veel elektriciteit op te wekken, waardoor prijzen al langere tijd onder druk staat. Datzelfde is trouwens ook waar voor de winstgevendheid van beide reuzen.

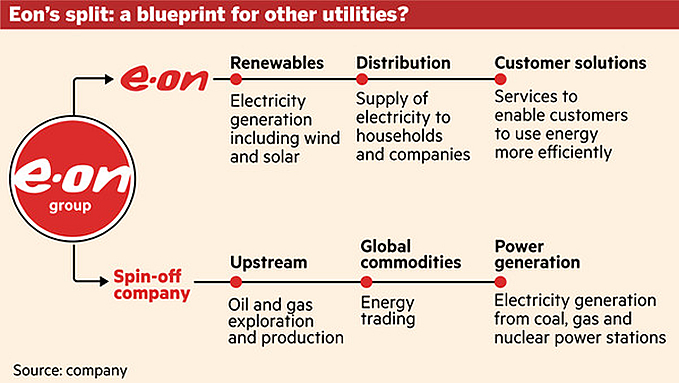

Na jaren van min of meer lijdzaam berusten zijn beide bedrijven met een strategie op de proppen gekomen om hun toekomst veilig te stellen. Het meest in het oog lopende is misschien wel, dat de twee benaderingswijzen helemaal niets gemeen hebben. E.ON heeft besloten zichzelf te gaan opknippen in twee stukken. Het traditionele bedrijf van energieopwekking met behulp van fossiele of nucleaire brandstof wordt afgesplitst van het moederbedrijf. Dat laatste gaat zich volledig toeleggen op het opwekken van duurzame energie en elektriciteit met behulp van de wind en de zon. Het afgesplitste bedrijf krijgt als belangrijkste opdracht de nucleaire centrales geleidelijk uit de productie te nemen en te ontmantelen. De beleggers ontvangen een hoog dividend, omdat ze beleggen in assets die geleidelijk minder waard worden. Bij het verjongde moederbedrijf zal er minder dividend uitgekeerd worden, omdat er meer geld nodig is om in duurzaamheid te investeren.

Er zijn twee goede redenen voor belangstellende toeschouwers om de handelswijze van E.ON goed te bestuderen. De eerste is, dat wind- en zonneregie steeds rendabeler geproduceerd kunnen worden, dankzij de snel dalende kosten voor de aanleg van een duurzame infrastructuur. In de tweede plaats heeft E.ON een meer dan manmoedige poging gedaan een wezenlijk dilemma voor elektriciteitsmaatschappijen op te lossen. Hoe moet het management handelen, wanneer er een rivaliserende en zeer succesvolle technologie op de markt verschijnt. Moeten ze die nieuwe technologie omarmen met als resultaat dat de winstgevendheid van de bestaande assets gekannibaliseerd wordt? Of moeten ze niets doen en toezien hoe de concurrentie hun marktaandeel geleidelijk oppeuzelt?

In eerste instantie hebben E.ON en RWE het tweede pad bewandeld. Toen ze eenmaal besloten de nieuwe technologieën te omarmen, gebeurde dat op een te kleine schaal. Het bleef het kleine broertje van de grote divisie verantwoordelijk voor de traditionele opwekking van energie en elektriciteit. En dus veranderde er weinig tot niets. E.ON heeft bewust gekozen de twee technologieën los te koppelen van elkaar. Zodoende verdwijnt de onderlinge concurrentie. E.ON gaat bovendien proberen de klanten nieuwe diensten aan te bieden.

RWE daarentegen handhaaft zijn huidige structuur, maar haalt wel een heel krachtige bezem door de structuur. Er gaan heel veel banen verloren en de investeringen gaan omlaag. Bovendien gaat het olie- en gasbedrijf de deur uit.

De grote vraag nu is welke benaderingswijze de beste is. Er leven twijfels of de oude reuzen wel flexibel en ondernemend genoeg zijn om voor oude en nieuwe klanten aantrekkelijke diensten te ontwikkelen en aan te bieden. Het idee leeft, dat beide bedrijven ondanks al hun inspanningen wel eens ten onder kunnen gaan in de huidige revolutie. Het Duitse experiment is daarom alleen al zo interessant voor de rest van de wereld. Wie weet kunnen zij wel de dans ontspringen! Beleggers moeten misschien ook maar afstand houden. Dan hoeven ze straks niet op de blaren te zitten.

Cor Wijtvliet