Alweer bijna tien jaren proberen centrale banken tevergeefs de deflatoire krachten binnen de wereldeconomie de kop in te drukken. In de VS houdt de Fed de rente al sinds 2008 op bijna 0% en heeft het op ongekende schaal schatkistpapier ingekocht. Dit Amerikaans voorbeeld is met enige vertraging op verschillende plaatsen in de wereld nagevolgd. Het resultaat is overigens overal hetzelfde. De inflatie is nog nergens te bekennen.

Na zoveel jaar van collectief falen, begint het monetair beleid van de landen uiteen te lopen. Landen als de Verenigde Staten en het Verenigd Koninkrijk stoppen met hun expansieve beleid en verhogen de rente. Ze doen dat, omdat de economie weer redelijk functioneert. Japan en Europa daarentegen zetten nog hoger in als het monetaire verruiming gaat en verlagen de rente nog verder.

Het verschil in beleid laat zich misschien het best verklaren door naar de schuldpositie van landen te kijken. De VS en het VK kennen al decennia van grote tekorten. Het zijn schuldenlanden. Japan en Europa noteren echter al jaren overschotten, het zijn crediteurenlanden. Een negatieve rente beloont schuldenlanden en treft crediteurenlanden. De introductie van een negatieve rente bevordert de groei in de VS en in het VK, maar niet in Japan of in Europa. Hoewel het hen aanwijsbaar niet vooruit helpt, gaan traditionele overschotlanden als Denemarken en Zwitserland het verst in het doorvoeren van de negatieve rente. Discussie over de effectiviteit van een negatieve rente of over de mogelijkheid dat monetaire verruiming niet helpt, zijn nog steeds uit den boze.

Het eerste gebod bij centrale bankiers van landen met een negatieve rente luidt nog steeds, dat een lage rente de consumptie bevordert. Dat is in zijn algemeenheid waar, maar het is geen absolute waarheid. Een lage rente kan de spaarzucht ook bevorderen. Spaarders zullen meer gaan sparen als de rente laag is, als ze met een speciaal doel voor ogen sparen. Het beste voorbeeld is misschien wel het sparen voor een pensioen.

Discussie over het te voeren beleid is dus op zijn plaats, misschien meer dan ooit. In een gesloten economie staat tegenover elke schuldenaar een schuldeiser. In een economie met een grote netto buitenlandse positie zijn er meer schuldeisers dan schuldenaren. Het omgekeerde is ook waar. In een economie met een grote buitenlandse schuldpositie zijn er meer schuldenaren dan schuldeisers. Het lijkt dus logisch, dat het monetair beleid van landen met een tekortpositie verschilt van landen met een overschotpositie. Sinds de crisis van 2008/09 hebben crediteuren landen hun overschot verder uitgebouwd, waarmee het verschil met de schuldeneconomieën alleen maar groter is geworden.

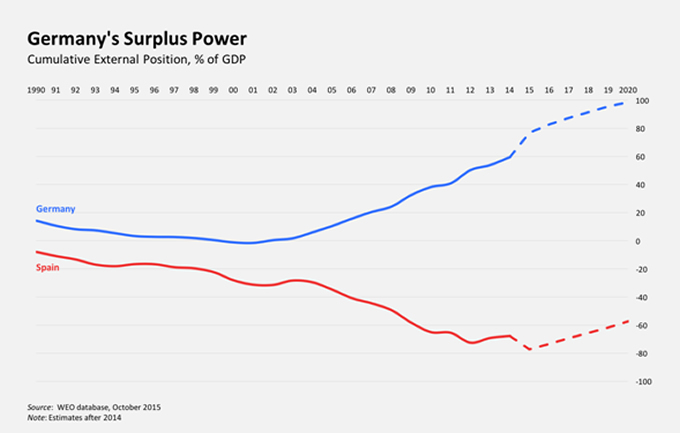

Het maakt duidelijk, dat het huidig beleid niet het beoogde effect sorteert. Zo profiteren crediteurenlanden wereldwijd van de lagere prijzen voor commodities, die voor olie in het bijzonder. Gaat de consument in die landen zijn portemonnee trekken nu de rente negatief is en de prijs aan de pomp alleen maar omlaag gaat? Nee, dus. In veel gevallen nemen de overschotten alleen maar toe en derhalve de binnenlandse onderbestedingen ook. Ontwikkelingen in Europa onderstrepen nog eens, dat er iets niet goed gaat. Traditionele schuldenlanden als Spanje en Portugal noteren nu kleine overschotten. Wil dat zeggen dat Duitsland, het crediteurenland bij uitstek, zijn overschotten ziet slinken? Dat lijkt logisch, maar het tegenovergestelde is waar. Het overschot op de lopende rekening is sinds het uitbreken van de crisis opgelopen tot ongeveer 8% van het bruto binnenlands product. Het is nog nooit zo groot geweest. De binnenlandse vraag blijft dus onbenut. Toch blijft het beleid in Europa vooralsnog ongewijzigd. Recentelijk merkte Mario Draghi, president van de ECB op, dat het huidig beleid niet echt succesvol was. Het is echter geen reden om ermee te stoppen, eerder om de huidige inspanningen te verdubbelen. Soms wordt het je zwaar te moede!