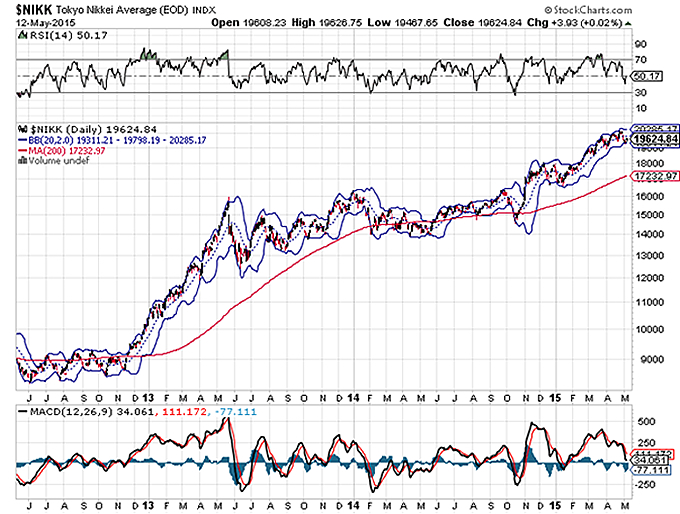

Het is alweer ruim twee jaar geleden, dat in Japan het herstelprogramma Abenomics van start ging. Premier Shinzo Abe bouwde zijn programma rond drie pijlen. De eerste pijl was die van de monetaire stimulering om de inflatie op te jagen naar 2%. De tweede pijl was die van de overheidsinvesteringen en de derde pijl was die van de economische hervorming. Abes eerste twee pijlen – de geldpers en overheidsinvesteringen – troffen snel doel. De yen devalueerde, waardoor de Japanse export werd aangejaagd en de Japanners gingen meer consumeren. Maar dat was the easy part. De ware test, wist iedereen, was of het Abe zou lukken de zwaar dichtgetimmerde Japanse economie open te breken.

De vorderingen op het gebied van de economische hervormingen zijn vooralsnog minimaal. Dat ligt niet in de laatste plaats aan de houding van Japan Incorporated. Hoewel de winsten van het exporterend bedrijfsleven dankzij de zwakke yen naar grote hoogtes zijn gestegen evenals de beurskoersen, is de bereidheid om te investeren nog steeds minimaal. Meer dan twee decennia van deflatie heeft de geestesgesteldheid van dat bedrijfsleven vervormd. De nadruk blijft liggen op het verlagen van de kosten en niet op het verhogen van het investeringsniveau. Daarnaast houden boeren en andere groepen met deelbelangen de Japanse politiek al vele decennia in een houdgreep. Het doorbreken van die patstelling zal veel tijd kosten.

De premier laat zich vooralsnog niet ontmoedigen. Het ziet er naar uit, dat zijn regering opnieuw initiatieven voor de middellange termijn gaat ontplooien voor een verdere hervorming van de fiscale structuur van het land. Daar schort nog veel aan. Het begrotingstekort bedraagt meer dan 6% en de staatsschuld komt uit op 246% van het Bruto Binnenlands Product (BBP). Het bijzondere van deze plannen schijnt, dat het de burger weinig pijn mag doen. En dus mag de belasting maar weinig stijgen, evenmin als de lastendruk.

Ombuigingen hoeven volgens get scenario van Kabinet van de Premier maar beperkt zijn, omdat de economische vooruitzichten er positief uitzien. Dit scenario voorziet in een stijging van de arbeidsparticipatie van vrouwen in de leeftijd van 30 – 34 jaar van 79% in 2020 en 86% in 2030. Nu ligt die participatie rond 70%. Het scenario gaat dus uit van een vrouwenparticipatie van een Scandinavisch niveau. Dat vraagt wel om een gigantische cultuuromslag in het Land van de Rijzende Zon. De demografie van het land ontwikkelt zich zo ongunstig dat de cultuuromslag wel moet.

Bijzonder is ook, dat het Kabinet uitgaat van een groei van de productiviteit van 2,2% per jaar tot 2020. Een dergelijke productiviteitsgroei heeft het land sinds de mooie jaren tachtig van de vorige eeuw niet meer meegemaakt. Als die vooronderstellingen uitkomen, dan zal Japan tussen 2018 en 2023 sneller groeien dan een land als de Verenigde Staten. Om een en ander soepeler te laten verlopen, moet de inflatie in de komende jaren naar 2%.

Als al deze zaken lopen zoals het Kabinet voorziet, dan kan het overheidsbudget in 2020 weer in balans zijn bij fiscale ombuigingen ter waarde van 1,6% van het BBP. Critici wijzen erop, dat het Kabinet van de Premier wel hele zonnige vooruitzichten koester. Die gaan uit van een nominale groei van de economie van 4%, waardoor de belastinginkomsten gaan stijgen met 12%. Die groei van belastinginkomsten heet ruim voldoende te zijn om de tekorten snel te laten smelten. Maar wat als die mooie vergezichten luchtkastelen blijken? Dan zal de Japanse burger nog een zware pijp gaan roken in de vorm van hogere belastingen en een zwaardere belastingdruk. De kans dat dit gaat gebeuren is niet ondenkbaar omdat de economische herstructureringen nog steeds op zich laten wachten en het bedrijfsleven nog verlamd lijkt. Het heeft er alle schijn van, dat premier Abe het paard achter de wagen aan het spannen is. Voor de yen hebben deze plannen vooralsnog weinig consequenties, maar mocht het scenario uitkomen, dan zal de Yen aan kracht gaan winnen ten opzichte van de dollar en de euro. Zover is het nog niet. Voorlopig blijft de Bank van Japan per maand meer dan $ 80 miljard in de economie pompen. Maar ook dat heeft nog amper effect op de Yen.