In mei van dit jaar deed het Chinese Midea, maker van keukenapparatuur, een bod op het Duitse Kuka. Dat bedrijf is gespecialiseerd in robotica. Robotarmen van Kuka assembleren Airbusvliegtuigen en Audi’s. De aanvankelijke Duitse en Europese reactie was negatief. Er mocht geen hoogwaardige Europese technologie in Chinese handen vallen. Twee maanden later kreeg Midea alsnog de beschikking over 86% van de aandelen van Kuka, waarvoor het € 4,6 miljard betaalde.

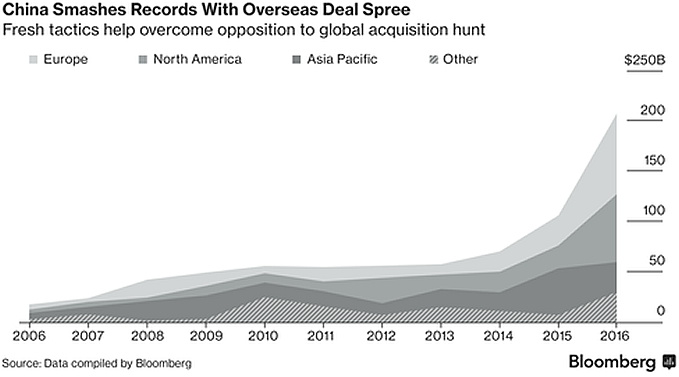

Midea toonde aan dat Chinezen snelle leerlingen zijn. Ze begrijpen donders goed dat hun boodschappenlijstje met een geschatte waarde van $ 207 miljard in grote delen van de wereld onrust opwekt. Een nieuwe generatie Chinese dealmakers in internationale Fusies en Overnames toont zich zeer competent in het omgaan met Westerse gevoeligheden. Ze zijn vaak in het Westen opgeleid. Zodoende is China in korte tijd een macht geworden om rekening mee te houden als het gaat om M&A. Dat is vooral zichtbaar in Europa, dat wel wat extra kapitaal kan gebruiken om in de slome economische groei te injecteren. China weet dat en doet daarom graag zaken in Europa.

Als het om Europese overnames gaat, volgen de Chinezen een consistente lijn om negatieve reacties te vermijden. Vijandige overnames zijn voorlopig uit den boze en een vriendelijk overnamebod komt er pas, nadat over een reeks van jaren een goede verstandhouding is opgebouwd. Bovendien mag het management blijven zitten en zijn investeringen voor een lange reeks van jaren verzekerd. Ook banen zijn voor een langere tijd zeker. In het geval van Kuka is er een baangarantie tot 2023. Ook beloofde Midea dat data over Kuka’s klanten niet naar het moederbedrijf overgeheveld zouden worden.

Het beste voorbeeld van de Chinese handelswijze is wel de overname door China National Chemical Corporation van het Zwitserse Syngenta. Met deze overname is een bedrag gemoeid van $ 43 miljard en het maakt ChemChina tot een van de grootste spelers ter wereld op het gebied van agribusiness. De voorgenomen overname heeft tot dusverre amper stof doen opwaaien. Dat is vooral te danken aan de opstelling van het Zwitsers management. Die toonden zich enthousiaste verdedigers van de overname. De managers mochten immers hun baan houden, het hoofdkantoor blijft voorlopig in Zwitserland en op termijn kan Syngenta terug naar de beurs. Tenslotte had ChemChina de Zwitsers gevraagd om een governance structuur voor de nieuwe combinatie te ontwerpen. De rol van Syngenta was in het hele overnameproces bovenmatig groot!

Een onhandige manoeuvre van de Chinese overheid kan nog roet in het eten gooien. De Chinese overheid zou graag zien dat ChemChina gaat fuseren met Sinochem Group. Een dergelijke politieke inmenging in het doen en laten van bedrijven wekt zeker bij Westerse bedrijven en overheden schrikreacties op. Het maakt de vraag relevant wat al die concessies eigenlijk waard zijn. Dat zal de tijd leren, maar ondertussen zal het aantal overnames alleen maar blijven groeien. Beijing wil de economie van het land omturnen van laagwaardig en industrieel naar high-tech en consumenten georiënteerd. Er is veel buitenlandse kennis nodig om dit proces snel en voorspoedig te laten verlopen!

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.