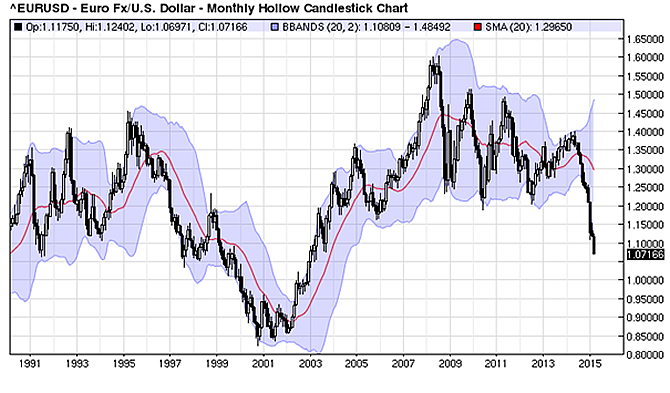

Het programma van kwantitatieve verruiming is van start in Europa. De gevolgen zijn meteen te zien. De rente op schatkistpapier daalt in heel de eurozone. De euro lijkt versneld terrein te verliezen op de dollar. Hoe diep kan de val zijn?

Al ruim voor het einde van 2014 begon de euro steeds meer terrein te verliezen op de dollar. De oorzaken waren duidelijk. De groei van de economie van de Verenigde Staten versnelde en het werd allengs duidelijk, dat de Fed voornemens was om in 2015 de rente te verhogen. In Europa leek echter de economie opnieuw weg te zakken in het moeras van recessie en deflatie. De roep om een Europese variant van Quantitative Easing (QE) werd steeds luider.

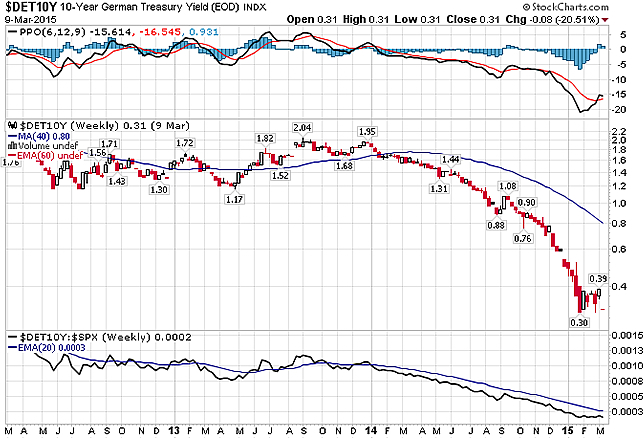

Op 22 januari 2015 gaf de ECB toe aan het verlangen van de markt en maakte bekend voor een bedrag van € 60 miljard aan (staatsobligaties) te gaan opkopen. Alleen al het bekend worden van het nieuws zorgde voor een verdere daling van de euro. En in maart is de ECB samen met de nationale centrale banken de markt opgegaan om daadwerkelijk schuldpapier uit de markt te halen. De gevolgen waren vrijwel onmiddellijk zichtbaar. De rente op bijvoorbeeld de 10jaars Duits Bund daalde in twee dagen meer dan 10 basis punten naar een niveau van 0,23% en in Nederland biedt 10jaars papier een vergoeding van 0,28%. Waar eerder de val van de euro leek te vertragen, is nu het tegendeel het geval. De dollar staat op het punt om de barrière van $ 1,07 te doorbreken. Het lijkt nog maar een kwestie van tijd.

Plotseling is de lucht ook vol van geruchten, dat nog in dit jaar pariteit tussen euro en dollar werkelijkheid zal zijn. Nog in december 2014 was maar een beleggingsbank die mening toegedaan en dat was de Deutsche Bank. Die voorspelde trouwens in december ook al, dat in 2016 de euro nog slechts $0,90 zal zijn om in 2017 een niveau te bereiken van $ 0,85. Het interessante aan Deutsche Bank is, dat de strategen van die bank de val van de euro aan het sterk uiteenlopende monetaire beleid van ECB en Fed wijten. Het heet, dat daardoor de renteverschillen steeds groter worden en dus de dollar steeds aantrekkelijker. Deutsche Bank zoekt het in het enorme spaaroverschot in Europa, dat op zoek is naar een rendabele belegging. Al meer dan de helft van het Europese schatkistpapier biedt echter een negatieve rente en het QE zal dat percentage alleen maar vergroten. Het kan niet anders, dan dat een deel van dat geld zijn heil buiten Europa en in de Verenigde Staten zoekt. De Deutsche Bank wijst ter ondersteuning van haar stelling erop, dat in de afgelopen maanden een bedrag van meer dan € 300 miljard Europa is uitgestroomd.

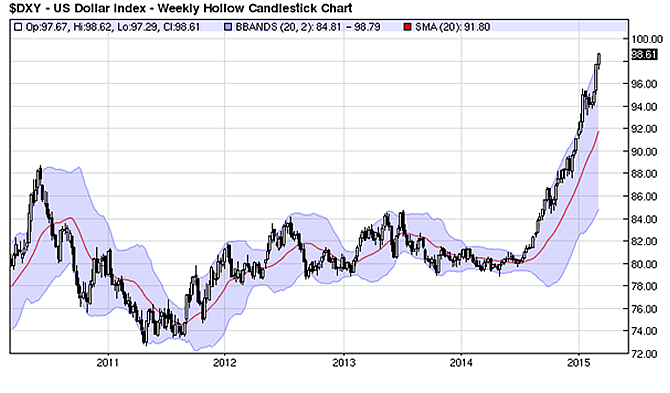

De enige rem op de verdere val van de euro en het aansterken van de dollar zijn de Verenigde Staten. Binnen de Fed lijkt een strijd ontbrand over het tijdstip van de renteverhoging. Voorstanders van een snelle verhoging hameren erop, dat een uitblijven van een rentebesluit de geloofwaardigheid van de Fed kan ondergraven met alle negatieve gevolgen van dien. De tegenstanders van een snelle verhoging wijzen op het nadeel dat het exporterend bedrijfsleven nu al ondervindt van de dure dollar. Ze weten zich gesteund door een actieve lobby vanuit het Witte Huis, dat zich steeds meer zorgen maakt over de kracht van de dollar. Die wint niet alleen terrein ten opzichte van de euro, maar ten opzichte van nagenoeg elke belangrijke valuta ter wereld. De dollarindex is al met 8% gestegen sinds het begin van het jaar.

Het is echter nog koffiedik kijken, wat en wanneer de Fed precies gaat doen. Ondertussen lijkt het erop, dat de euro verder blijft verzwakken. Dat is een aantrekkelijk vergezicht voor valutabeleggers die hier profijt uit willen trekken. Als u advies en ondersteuning nodig mocht hebben, dan kan beurshalte.nl u misschien van dienst zijn.