Bij zijn aantreden als nieuwe ceo van Bayer is Werner Baumann duidelijk geweest. Hij zou geen schokkende dingen gaan doen. Zijn credo luidde evolutie en geen revolutie. Amper een maand na die uitspraak kwam naar buiten dat Bayer een bod deed van $ 62 miljard op concurrent Monsanto. Als de overname slaagt, wordt Bayer de grootste speler ter wereld op het gebied van landbouwzaden en bestrijdingsmiddelen.

Ter rechtvaardiging van deze toch wel monsterovername verwees Baumann naar de nog immer groeiende wereldbevolking en de geleidelijke afname van landbouwgrond. Ergo, de productiviteit per hectare moet fors omhoog. De nieuwe combinatie kon hier voor zorgen. Dat klinkt natuurlijk heel idealistisch en nobel, maar het is natuurlijk niet de werkelijke grond voor de overname. Die is, dat Bayer zich in het defensief gedrongen voelde. In december 2015 hadden Dow Chemical en Dupont al besloten te gaan fuseren en in februari van dit jaar nam ChemChina voor $ 43 miljard concurrent Syngenta over. Bayer voelde zich uitgedaagd door deze fusiegolf om zelf ook handelend op te treden.

Tot dusverre lijken de beleggers van Bayer nog niet erg ingenomen met dit staaltje van spierballenvertoon. De koers daalde in korte tijd 10%. Het blijft natuurlijk altijd gissen naar het waarom. Een rol zou kunnen spelen, dat door de fusie het zwaartepunt bij Agribusiness komt te liggen en niet langer bij Farma. Beleggers zijn hier misschien niet zo van gecharmeerd. Tot nu toe droeg Farma ongeveer tweederde aan de omzet bij. Door de fusie wordt dat minder dan 50%. Beleggers die in Farma willen beleggen kunnen daarin een goede reden zien om hun aandelen te dumpen. Farma genereert hogere marges dan Agribusiness.

Er is echter nog een aspect dat om aandacht vraagt. De farmaceutische tak van Bayer heeft tot dusverre winstgevend gefunctioneerd, maar de pijplijn ziet er niet erg veelbelovend uit. Er is behoefte aan meer R&D en aan meer investeringen. Het verleggen van het zwaartepunt in het bedrijf naar Agribusiness wekt twijfel of er de komende jaren voldoende financiële aandacht zal zijn voor Farma. Dat wekt weer onzekerheid over de toekomst.

Een tweede groep van beleggers kan twijfel hebben bij het bod van $ 122 per aandeel ofwel een premie van 37%. Dat zou wel eens te laag kunnen zijn. Die twijfel is juist gebleken. Monsanto verlangde al snel een verhoogd bod van $ 135 per aandeel. Het is dan wel de vraag of bij deze prijs de overname nog steeds aantrekkelijk is. Zo loopt de schuld van Bayer ook bij het huidig bod al scherp op.

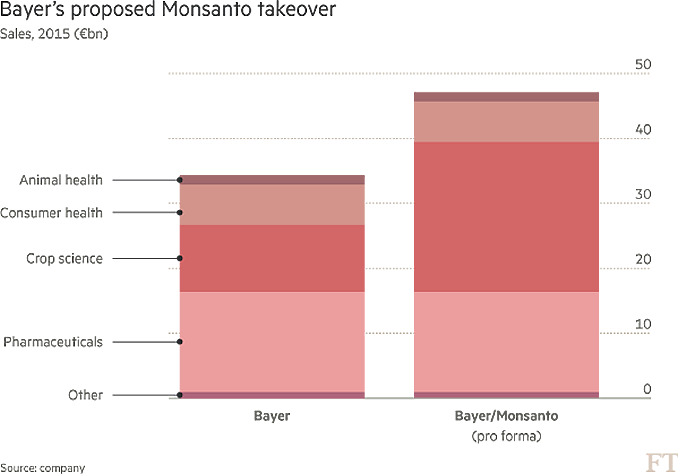

Volgens het management van Bayer is er geen reden voor zorgen bij het slagen van de overname. De schuld zal investment grade blijven en de nieuwe combinatie zal een omzet genereren van € 23,1 miljard. Dat is veel meer dan de combinatie ChemChina-Syngenta aan omzet genereert. Die komen niet verder dan € 14,8 miljard. Bovendien vullen de portfolio’s van beide bedrijven elkaar goed aan. Monsanto is sterk op het gebied van zaden en Bayer heeft een mooie portfolio op het gebied van gewasbescherming. De naam Monsanto heeft echter in Duitsland en Europa een nare bijsmaak door de genetische manipulatie van zaden door dit bedrijf.

Het is trouwens nog maar de vraag of Monsanto zelf overgenomen wil worden. De Amerikanen zijn altijd zelf jager geweest en zien een rol als doelwit niet zo zitten. De eerste reactie was dan ook dat het bod van Bayer te laag was. Of de toezichthouders staan te juichen bij deze nieuwe overname is trouwens ook kwestieus. De gecombineerde patenten van Bayer en Monsanto maken het nagenoeg onmogelijk dat nieuwe partijen toegang krijgen tot deze markten. Agribusiness begint door de huidige fusie- en overnamegolf oligopolistische trekjes te vertonen. Daar wensen toezichthouders waarschijnlijk niet aan mee te werken.

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.