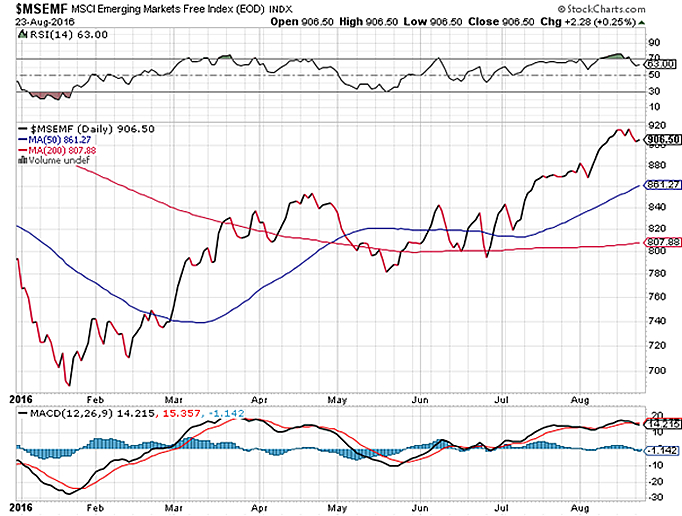

Het heeft er alle schijn van dat opkomende markten weer interessant worden voor de belegger. Al bijna 12 maanden op rij doet de MSCI Emerging Market Index het beter dan de MSCI Developed Markets Index. Dat klinkt goed, maar de vraag is of deze mooie prestatie niet eerder het gevolg is van een zwakke groei in de ontwikkelde wereld en zwakte van de USDollar in plaats van een sterk herstel in de Opkomende markten. Hebben we hier met andere woorden te maken met een zogeheten dead cat bounce?

Een nadere blik op sectoren en landen die de MSCI EM Index dragen, nodigt uit tot voorzichtigheid. De grootste contribuanten aan het succes van de EM Index zijn Korea, dat je feitelijk geen Opkomende Markt meer kunt noemen en Brazilië. In het laatste geval is duidelijk sprake van speculatie gelet op de grote economische en politieke onzekerheden. Een land als Peru doet het uitstekend, maar haar succes steunt volledig op dat van de industriële metalen. Zwaargewichten als India en China dragen negatief bij. India ging tot voor kort gebukt onder onzekerheden rondom het plotselinge vertrek van de centrale bankier. In China is de draai naar een steeds autoritairder regime een bron van toenemende zorg. Op de lange termijn lijken de vooruitzichten voor beide landen nog steeds positief. Voor de korte termijn is dat veel minder duidelijk.

Als het om sectoren gaat, dan springen alleen Informatie Technologie en Materials er positief uit. Er bestaat niet ten onrechte zorg dat het met de Metalen en met de oliesector weer zomaar de verkeerde kant kan opgaan. Ook waarderingen zijn een bron van zorg. De voornaamste reden om te beleggen in de Opkomende Markten is rendement in vastrentende waarden. Het hoogste rendement brengt helaas wel het grootste risico met zich. Landen als Rusland en Brazilië bieden het hoogste rendement! Landen die recentelijk goede vooruitgang geboekt hebben als het om hervormingen gaat, zoals Indonesië, zijn gewoon duur. Een land als Griekenland is daarentegen spotgoedkoop voor beleggers, maar het is ook duidelijk dat de risico’s nog steeds groot zijn.

Voorstanders van beleggen in Opkomende Markten willen nog wel eens wijzen op al de liquiditeiten die naar deze landen stromen. In de afgelopen zes maanden was dat $ 34 miljard. De instroom ging vooral ten koste van Europese effecten. Ze vergeten er echter bij te zeggen dat die instroom slechts een eerdere uitstroom compenseert. Met andere woorden, beleggers zijn niet langer onderwogen in Opkomende Markten. Het is trouwens nog maar de vraag of beleggers er goed aan doen Europese effecten links te laten liggen voor de korte termijn. Het ziet er naar uit, dat zowel de Europese centrale als the Bank of England komende maanden hun verruimingsbeleid eerder zullen uitbreiden dan inkrimpen. Een verdere verruiming is goed voor aandelenkoersen. Door de tegenvallende winstontwikkeling van Europese bedrijven is de premie van bijvoorbeeld de Dax van een gemiddelde van 8% naar 1%. Tel uit je winst.

Natuurlijk blijven de vooruitzichten voor de Opkomende Markten voor de langere termijn gewoon gunstig dankzij de groeivooruitzichten en waarderingen. Over een periode van 10 jaar bedraagt de gecorrigeerde koers-winstverhouding slecht 11 en die voor de Verenigde Staten maar liefst 26. Die verhoudingen veranderen niet zomaar. Echter, voor de korte termijn zijn de Opkomende Markten kwetsbaar voor een stijging van de rente en voor een terugkeer van de risico-averse houding bij beleggers zoals we dat in 2015 en begin 2016 hebben gezien. Het is met andere woorden verstandig geen grote draai te maken in de asset allocatie!

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.