In Europa en in mindere mate in de Verenigde Staten zijn alle ogen al maanden gericht op Griekenland, Brussel en Berlijn. Europese beleidsmakers en politici breken zich het hoofd over de Griekse kwestie. Die eenzijdige aandacht kan ons nog duur komen te staan. Aan de andere kant van de wereld tekenen zich de eerste contouren af van een regelrechte ramp voor de wereldeconomie.

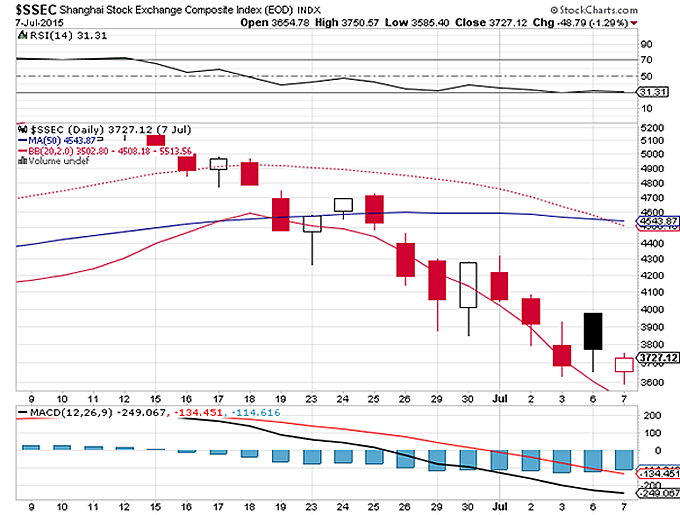

Sinds juni 2014 zijn de koersen op de Chinese aandelenmarkten royaal verdubbeld. Aan die onweerstaanbare stijging lijkt nu een einde gekomen. In enkele weken tijd hebben de diverse indices meer dan 30% aan waarde ingeboet en aan de daling lijkt voorlopig geen einde te komen. Hoe laat die sterke daling zich verklaren? Daarvoor moeten we eerst en vooral de blik richten op de Chinese overheid. Die ziet zich alweer een poos geconfronteerd met een economie waar duidelijk de vaart uit is. Tegelijkertijd nemen de schuldenlasten toe en komen kredieten op de verkeerde plaats terecht.

Om dit negatieve tij te keren besloot de regering de economie een impuls te geven door min of meer kunstmatig de prijs voor vermogenstitels te verhogen. Dat gebeurde onder meer door staatsbedrijven aan te moedigen hun dure leningen om te zetten in obligaties en aandelen. Beleggers kochten deze effecten op, maar deden dat met geleend geld. Deze zogeheten margin debt is sinds juni vorig jaar verzevenvoudigd tot een waarde van $ 225 miljard.

De regering heeft nog meer gedaan om de economie met behulp van de financiële markten te steunen. De centrale bank van China, de Volksbank van China, heeft in korte tijd tot viermaal toe de rente verlaagd. Het verlaagde voor banken de eisen voor het aanhouden van reserves. Het lanceerde de zogeheten Pledged Supplementary Lending Scheme, waardoor banken goedkoop geld konden aantrekken tegen onderpand van lokaal overheidspapier. Ook probeerde het de groeiende onrust over de schulden van lokale overheden weg te nemen door het mogelijk te maken lokale leningen om te zetten in schuldpapier.

De markt keek in eerste instantie handenwrijvend toe hoe al dat nieuwe schuldpapier op de markt kwam. Die tevredenheid en vreugde zijn echter van korte duur geweest. Uiteindelijk zegevierde het verstand en wees de markt het versoepelingsbeleid van de overheid af en dus zette de neergang op de effectenbeurzen in en die neergang bedraagt nu al meer dan 30%.

Wat kan er gebeuren als de neergang misschien wel versneld verder gaat? Dan kan de reële economie wel eens getroffen worden. Een Chinees gezin houdt gemiddeld 20% van zijn vermogen aan in effecten. Dat neemt echter niet weg dat de kwetsbaarheid van de middenklasse voor de volatiliteit op de beurzen toeneemt. Er zijn, alleen al dit jaar, ongeveer 80 miljoen beleggingsrekeningen geopend. Dat is nu al evenveel als over heel 2014. Zoals gezegd worden veel beleggingen gefinancierd met geleend geld. Als de daling doorzet kunnen miljoenen Chinezen in de problemen komen. Hierboven hebt u kunnen lezen, dat veel staatsbedrijven hun leningen hadden omgezet in aandelen en obligaties. Een aanhoudende koersdaling kan de voordelen van die omzetting snel doen verdampen. Het bedrijfsleven kan door bovenstaand scenario in de problemen komen door overcapaciteit als gevolg van vraaguitval.

Het belangrijkste gevolg van een verdere daling is een tanend vertrouwen van marktpartijen, bedrijven en burgers dat de overheid de markt kan stutten in tijden van economische neergang. En het zijn moeilijke tijden. Investeringen in nagenoeg alle sectoren van de economie lopen nu al terug. De enige opmerkelijke uitzondering vormen de investeringen in de infrastructuur. Ondanks een soepel monetair beleid is de reële rente hoog. Door dalende producentenprijzen is er een deflatoire omgeving ontstaan en dat heeft negatieve gevolgen voor de rente. De schuldenlast van het land groeit tweemaal zo snel als het bruto binnenlands product. Het anti-corruptiebeleid, hoe noodzakelijk ook, heeft als negatieve bijwerking, dat nieuwe economische initiatieven achterwege blijven en dat is slecht voor de groei.

Het antwoord van de Chinese overheid is vooralsnog een rechtstreeks ingrijpen in de economie door te bepalen waar wat geïnvesteerd wordt om zo de kredietverlening op gang te houden en de koersen te laten stijgen. Het is het soort maatregelen, dat altijd genomen wordt. Op voorhand is echter ook duidelijk dat ze meestentijds weinig uithalen. In de Chinese markt overheersen nog gevoelens van euforie, gebaseerd op een vertrouwen dat de overheid de markten kan beteugelen. Maar hoe lang zal dat gevoel nog voortduren? Niemand die het echt weet. Als de euforie omslaat in paniek, dan hebben we de poppen echt aan het dansen. Dat kan grote schokgolven over de wereld jagen. China is immers een vooraanstaande economie in de wereld. Het is geen Griekenland, dat slechts voor 2% meeweegt in de Europese economie! Tot voor kort had het Westen er weinig last van als in China een bubbel leeg liep. Die was immers gefinancierd met binnenlandse besparingen. Dat is nu in snel tempo aan het veranderen. Dat betekent ook dat het lot van de Chinese en Westerse belegger steeds meer gaat samenvallen. Onder de huidige omstandigheden is dat geen prettig idee!