Afgelopen weken was het behoorlijk hommeles op de internationale beurzen. De koersval op de diverse Chinese beurzen liet de rest van de wereld niet onberoerd. Overal doken enkele dagen op rij de koersen omlaag. In hun kielzog dook ook de prijs van een vat olie omlaag tot zelfs onder een niveau van $ 40. Daarna is enig prijsherstel opgetreden, maar de prijs van een vat Brent ligt nog steeds rond een niveau $ 50.

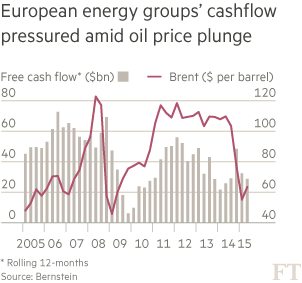

De volatiliteit, maar zeker het te lage prijsniveau werpt vraagtekens op. Zeker, de grote oliemaatschappijen hebben het mes stevig in de kosten gezet. Investeringen met een waarde van $ 200 miljard zijn op de lange baan geschoven en duizenden banen zijn weer geschrapt. Maar toch knaagt de twijfel. Is dat allemaal voldoende om het dividend te garanderen? Toen de koersen kelderden, begon de yield te stijgen! Blijkbaar is de twijfel bij beleggers nu zo groot, dat ze van de grote oliemaatschappijen, zoals Shell, BP en Total een hoog dividendrendement eisen of anders de aandelen van de hand doen. De uitkomst is, dat ten tijde van de grote turbulentie het dividendrendement van de vijf grote Europese oliemaatschappijen tot boven 7% steeg. Dat is bijna het dubbele van de brede markt.

Volgens analisten zullen de maatschappijen de nodige inspanningen moeten verrichten om de dividenden te garanderen. Een prijsniveau beneden $ 50 per vat is fnuikend voor de omzet, maar zeker voor de winst. Volgens diezelfde analisten moet de olieprijs ergen tussen $ 60 - $70 per vat uitkomen, willen de oilmajors voldoende cashflow genereren om de dividenden veilig te stellen. Er is niet veel fantasie voor nodig om te begrijpen wat er kan gebeuren als de prijs van een vat nog een halfjaar slingert tussen $ 40 - $ 50.

Voor veel institutionele beleggers is het dividendrendement ongeveer de enige reden om aandeel Shell of BP aan te houden. Dat rendement moet dan wel nagenoeg gegarandeerd zijn. De geschiedenis leert, dat zulks ook het geval is. Shell heeft zijn dividend nooit verlaagd en BP heeft het in zijn lange geschiedenis slechts tweemaal gedaan. De laatste keer was in 1981.

Maar wat niet was, kan toch zomaar gaan gebeuren! Een analist van Bernstein heeft berekend, dat bij een gemiddelde prijs van $ 50 in 2015 een brede groep van 8 oliemaatschappijen gezamenlijk $ 132 miljard aan cashflow genereert. Daar staat een uitstroom van liquiditeiten tegenover, inclusief dividenden, van $ 149 miljard. Bij ongewijzigde prijzen zal in 2016 de cashflow uitkomen op $ 118 miljard bij een uitstroom van $ 134 miljard. Als de sommetjes goed gemaakt zijn kan noch in 2015 noch in 2016 uit de lopende middelen betaald worden.

Dat hoeft echter niet automatisch te betekenen, dat bijvoorbeeld Shell het dividend gaat verlagen. Dat is iets te kort door de bocht. Voor veel bedrijven en beleggers is het dividend een bewijs van vertrouwen in zowel de huidige als in de toekomstige situatie. Het dividend verlagen kan dat vertrouwen een knauw geven. Daar is niemand bij gebaat.

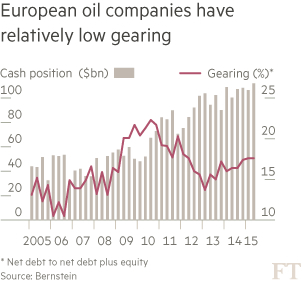

Welbeschouwd hoeft het ook helemaal niet. Financieel gesproken zijn de oliemaatschappijen in uitstekende vorm. Ze hebben gezamenlijk nog een bedrag van $ 110 miljard aan liquiditeiten op de balans staan. Bovendien hebben ze weinig schuld en kunnen ze tegen aantrekkelijke voorwaarden geld lenen om de dividenden te betalen! Er is en blijft een kans, dat het dividend gekort gaat worden, maar een nieuwe ronde van herstructureringen en ontslagen lijkt meer voor de hand te liggen. In vergelijking met de jaren tachtig van de vorige eeuw is dat herstructureringsproces pas begonnen!