Het internationaal kapitaal accepteert steeds vaker een negatieve rentevergoeding op zijn obligaties. Het verlangen naar veiligheid en zekerheid winnen het steeds vaker van het verlangen naar rendement.

Tot dusverre was het gebruikelijke patroon, dat het internationaal kapitaal op zoek was naar rendement, naar yield. Door het royale monetaire beleid en door een wereldwijde onbalans zijn rentevoeten voor obligaties naar een dieptepunt gedaald. De daling van de rente op bedrijfsobligaties is verhoudingsgewijs nog meer gedaald, dan de rente op staatsobligaties. Met andere woorden, die zoektocht naar rendement is goed te begrijpen.

Maar nu dient zich een nieuw fenomeen aan. Recentelijk hebben we kunnen lezen, dat obligatiebeleggers genoegen nemen met een negatieve rente op bedrijfsobligaties van het Zwitserse Nestlé. Dat is bepaald strijdig met bovenstaande constatering dat beleggers driftig op zoek zijn naar rendement.

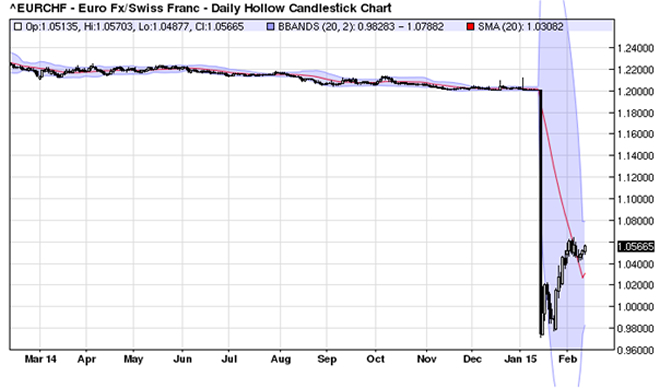

Op zich is het wel te begrijpen, dat de rentevergoeding op de obligaties van dit Zwitserse bedrijf negatief zijn geworden. Dat geschiedt in navolging van de negatieve rente op Zwitserse staatsobligaties. Het ziet er naar uit, dat het internationaal kapitaal meer dan ooit op zoek is naar veiligheid. Dat is goed te begrijpen, want geopolitiek gezien nemen de onzekerheden en gevaren met de dag toe. Daar komt nog bij, dat het huidig monetair beleid van veel centrale banken op zijn zachtst gezegd nogal experimenteel is. Als beleggers onder deze omstandigheden kunnen kiezen tussen een onzekere hoog renderende Griekse obligatie en schuldpapier van een uiterst betrouwbaar Zwitsers bedrijf, dan lijkt de keuze snel gemaakt. Nestlé laat gezonde kasstromen zien bij een beperkte schuldenlast. Daar komt nog bij, dat ondanks de negatieve rente het papier toch rendeert voor de belegger. Dat is te danken aan het steeds verder wegzakken van de euro ten opzichte van de Zwitserse franc. In tegenstelling tot het aandeel Nestlé wordt de waarde van de bedrijfsobligatie niet aangetast door de negatieve effecten van valuta’s op de omzet en winsten die Nestlé buiten Zwitserland genereert.

Figure 2 Euro verliest snel terrein op de Zwitserse franc

Het zou zomaar kunnen, dat negatieve rente op staatsobligaties en bedrijfsobligaties voorlopig een fact of life is. In veel Westerse landen, waaronder Nederland, Duitsland, Frankrijk en Denemarken is de vergoeding op kortlopend papier al langere tijd negatief. Ook dat is niet onbegrijpelijk. In een wereld gekenmerkt door lage groei proberen sommige landen hun aandeel op de exportmarkten te vergroten door hun valuta’s voortdurend in waarde te laten dalen. Dat is dan bewuste politiek. In geval van Japan is dat een neveneffect van het gevoerde binnenlandse beleid. Landen, die getroffen worden door de devaluatie van concurrerende valuta’s, zullen geneigd zijn om het binnenstromend kapitaal te belasten in de vorm van een negatieve rente. Dat moet de aantrekkelijkheid van de eigen munt verminderen. Dat is een waarheid als een koe voor Zwitserland, maar niet voor de eurozone. In dit deel van de wereld is de negatieve rente eerst en vooral het gevolg van een gebrek aan vraag en aan de angst voor deflatie. De druk op de rente wordt nog verhoogd, omdat er een schaarste groeit aan eersteklas obligaties. De ECB slokt die allemaal op!

Cor Wijtvliet