Financiële markten zijn volatiel, zo heet het in het jargon. Het betekent niet anders dan dat de belegger zenuwachtig is. Die belegger is altijd wel zenuwachtig. Hij is nerveus als de rente dreigt te gaan stijgen. Hij is van slag als de rente dreigt te gaan zakken en hij is ook uit zijn doen als er niets gebeurt. Niets menselijk is hem vreemd.

Daar kun je lacherig over doen, omdat zijn angsten meestal niet uitkomen. Dat wil weer niet zeggen dat de wereld altijd schouderophalend voorbij kan gaan aan volatiele markten. Er kunnen wel degelijk kleinere of grotere rampen gebeuren. Neem bijvoorbeeld de obligatiemarkt. Ooit was die het toevluchtsoord voor defensieve beleggers. Obligaties waren immers voorspelbaarder en dus veiliger dan bijvoorbeeld aandelen. Maar is dat nog wel zo? Volgens sommigen balanceren obligatiemarkten op de rand van de afgrond. De pure omvang alleen al kan de markt zomaar in de afgrond storten.

In 2000 schatte the Wall Street Journal de omvang van de aandelenmarkten in de Verenigde Staten op een waarde van $ 15 biljoen. De waarde van de obligatiemarkt kwam in dat jaar uit op $ 17,3 biljoen. Nu, 15 jaar later, bedraagt de marktkapitalisatie van de aandelenbeurzen $ 26,3 miljard, maar die van de obligatiemarkten is met 125% opgelopen naar $ 39,5 biljoen. Die formidabele stijging komt vooral op het conto van overheidsinstellingen en het grote bedrijfsleven. Daar komt echter nog iets bij. Niet-Amerikaanse overheden en bedrijven hebben ook nog eens in dollars genoteerd schatkistpapier uitgegeven met een totale waarde van $ 9,6 biljoen. Voor sommige landen wordt het betalen van de rente op het schatkistpapier een reusachtige opgave, omdat hun lokale valuta’s in 2015 steeds verder in waarde zijn weggezakt ten opzichte van de dollar. Een mogelijk triest voorbeeld daarvan is Brazilië.

Deze omvangrijke markt met een waarde van $ 50 miljard dreigt nu onder zijn gewicht te bezwijken. We hebben het immers over een Stierenmarkt die nu al drie decennia voortduurt. Maar de laatste zeven jaar is dat vooral te danken aan het min of meer kunstmatig laag houden van de rente door miljarden verslindende programma’s van monetaire verruiming. Daardoor is de yield van zelfs de meest riskante junkbond naar een onmogelijk laag niveau geduwd, terwijl de koers naar stratosferische waarden is gestegen.

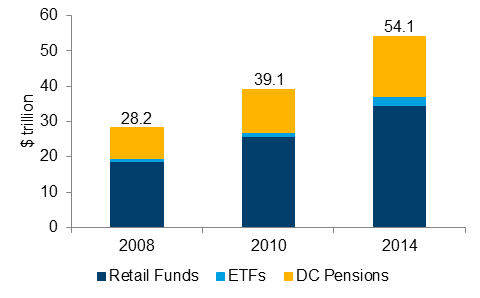

Als zelfs maar een deel van deze markt in ongerede raakt, dan kunnen er grote ongelukken gebeuren. Het zigzagbeleid van de Fed kan de toch al nerveuze beleggers zomaar op het verkeerde been zetten. Dat zou op een wel heel ongelukkig moment komen. De afgelopen jaren zijn steeds meer obligaties van uiteenlopende snit opgenomen in beleggingsfondsen en ETF’s. Particuliere beleggers hebben sinds 2007 $ 1,5 biljoen belegd in deze obligatiefondsen tegen $ 829 miljard aandelenfondsen. Obligatiefondsen beheren nu 17% van al het uitstaand schuldpapier van Amerikaanse bedrijven. In 2008 was dat nog slechts 9%.

Deze concentratie van obligaties in een beperkt aantal fondsen brengt risico’s met zich mee. Misschien het grootste gevaar is dat van de dramatische toename van het zogeheten cross-ownership. Grote obligatiefondsen bezitten allemaal dezelfde obligaties. Daardoor groeit het risico van besmetting. Als de ene assetmanager besluit te gaan verkopen, dan kan dat hetzelfde gedrag uitlokken bij anderen. Als dan beleggers hun schuldpapier gaan aanbieden voor terugkoop door het beleggingsfonds kan dat de manager van dat fonds dwingen om nog meer papier te koop aan te bieden om zo liquiditeiten binnen te halen om zijn beleggers te betalen. Dat zal dan de neerwaartse druk op de markt alleen maar verhogen met alle gevolgen van dien.

De kans, dat een assetmanager op een gegeven moment bevangen wordt door een al dan niet onberedeneerde paniek is niet gering, gelet op de snel percentuele groei van high yield of junk bonds in de beleggingsfondsen. Tot 2010 overstegen emissies van dit soort risicovol papier nooit het bedrag van $ 147 miljard. In de afgelopen drie jaren bedroeg de waarde van de emissies telkens het dubbele van dat van 2010. Er is steeds meer van dit soort papier in fondsen beland, omdat ook de fondsmanager wanhopig op zoek was naar een procentje meer rendement.

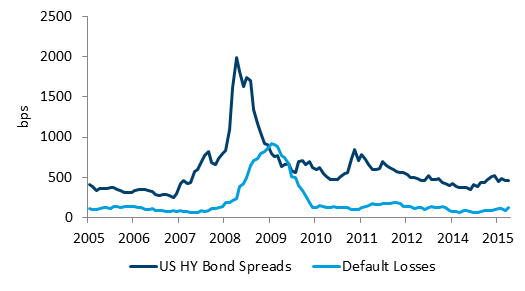

De risico’s zijn derhalve ook toegenomen, ook al is het aantal defaults sinds 2010 wel beperkt is gebleven. Maar hoelang gaat dat nog goed? Analisten zijn geneigd sussende woorden te spreken. Volgens hen kan het nog wel even duren voordat de Fed echt gaat verhogen. Daardoor zal de yield de komende jaren nog wel laag blijven. Dat is minder geruststellend dan het lijkt. Het zogeheten Taper Tantrum in 2013 en de recente flash crash laten overtuigend zien hoe zenuwachtig de markt kan reageren op incidenten. Een ongeluk zit met andere woorden in een klein hoekje. De obligatiemarkt is niet langer een vanzelfsprekende veilige haven.

Markten zijn volatiel en beleggers zijn nerveuzer dan ooit. Daarmee groeit de kans op ongelukken. Zoals gebruikelijk laten de financiële autoriteiten en bankanalisten sussende geluiden horen. Het zal allemaal niet zo’n vaart lopen! Of misschien toch wel. Beurshalte.nl is zelfstandig en onafhankelijk. Wij presenteren alleen onze eigen boodschap, hoe onaangenaam die ook mag zijn. Stelt u dat op prijs, meld u zicht dan gratis aan als lid.