Elk jaar opnieuw publiceert Deutsche Bank haar Long-Term Asset Return Study. Dit jaar stelde de bank zich de vraag of assets zoals aandelen, obligaties en onroerend goed te duur zijn. Het boekje draagt ook de passende titel Scaling the Peaks. Om deze vraag te beantwoorden heeft de bank data verzameld uit 15 landen over een periode van 15 jaar. Het gaat om data van belangrijke landen als Australia, Canada, Denmark, Finland, France, Germany, Italy, Japan, Korea, Netherlands, Spain, Sweden, UK en de US.

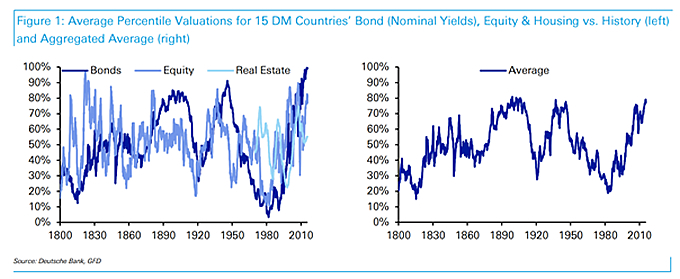

Figure 1 Assets have reached 'Peak Valuation’

De bank stelt zich deze vraag in de wetenschap, dat het ruime monetaire beleid van centrale banken en de diverse opkoopprogramma’s de koers van de verschillende assets naar grote hoogte heeft opgestuwd. Daar staat echter tegenover, dat door een eventueel besluit van de Fed om de rente te verhogen het risico van een forse correctie op de internationale financiële markten toeneemt. Overigens blijkt uit de data van Deutsche Bank, dat de reële economie nog zeker 6 maanden blijft doorgroeien voordat de groei gaat afnemen. In de VS is sinds 1950 tot 12 maal toe de rente verhoogd. Het duurde tussen 11 en 41 maanden na de eerste renteverhoging voordat de economie in een recessie belandt.

Diezelfde historische data laten zien dat aandelen na een renteverhoging nog maanden in koers blijven stijgen. Ergens tussen 12 – 24 maanden komt de omslag. In het geval van obligaties gaat het om hooguit 12 maanden voordat de omslag komt. Deutsche Bank baseert zijn bevindingen voor aandelen op het berekenen van de koers-winstverhouding op het niveau van de Index. Waren dit soort data niet aanwezig, dan keek de bank naar de nominale ontwikkeling van het bruto binnenlands product (BBP). De rechtvaardiging voor deze aanpak was, dat op de lange termijn winsten gekoppeld zijn aan de ontwikkeling van het BBP.

Figuur 1 laat zien, dat voor de drie genoemde assets de waarderingen zonder meer hoog zijn afgezet tegen de lange termijn trend. Het gemiddelde niveau van de drie assets lag op het moment van het onderzoek op bijna 80%. Dat is hoog, als je bedenkt dat een asset bij 100% op zijn duurst is. Een dergelijk niveau is de afgelopen jaren slechts tweemaal eerder voorgekomen en wel bij het aanbreken van de 20ste eeuw en in de jaren veertig.

Uit berekeningen van Deutsche Bank blijkt, dat obligaties nu het duurst zijn en waarschijnlijk het meest overgewaardeerd. Obligaties komen in de buurt van 100%. Aandelen komen uit op 77%, maar eerder in 2015 tikten ze zelfs een niveau van 83% aan. Dat is hoog, maar minder hoog dan in bijvoorbeeld 90% in mei 2007. Op verschillende tijdstippen in het jaar 2000 kwam het niveau uit op 87%. Opmerkelijk is ook, dat in 2000 Onroerend Goed een niveau van 30% had en Obligaties van 40%. In 2007 tikten beide assets 70% aan. Gemiddeld genomen valt het niveau van 2015 hoger uit dan in 2000 of 2007!

De geschiedenis leert over het algemeen geen lessen. Soms geldt ook echter ook dat zeker beleggers de lessen van de geschiedenis negeren. ‘Deze keer is alles anders’! Hoe vaak heeft deze kreet niet geklonken aan de vooravond van alweer een nieuw crisis. Beurshalte.nl geeft zijn lezers geen beleggingsadviezen. Wij vermelden louter bevindingen en bieden u die als nuttige informatie aan. Het is aan u hoe u die adviezen waardeert en weegt. Als u de informatie wel zinvol acht, dan moet zich maar eens aanmelden als lid. Het is gratis!