Het economisch beleid van Shinzo Abe en Haruhiko Kuroda, Abenomics, dreigt na een aanvankelijk succes te verzanden. De binnenlandse vraag blijft zwak en de inflatie dreigt naar 0% weg te zakken. De vraag is of de Japanse beleidsmakers er nog een schepje bovenop gaan doen en nog forser monetair gaan stimuleren!

Het is alweer ruim 18 maanden geleden, dat de nieuw gekozen Japanse premier, Shinzo Abe, samen met centrale bankier Haruhiko Kuroda Abenomics lanceerde. Het was een economisch programma met als doelstelling een einde te maken aan twintig jaar deflatie. Abenomics is een drietrapsraket, gebaseerd op monetaire en fiscale stimulering en tenslotte op een grondige herstructurering van de ouderwetse Japanse economie.

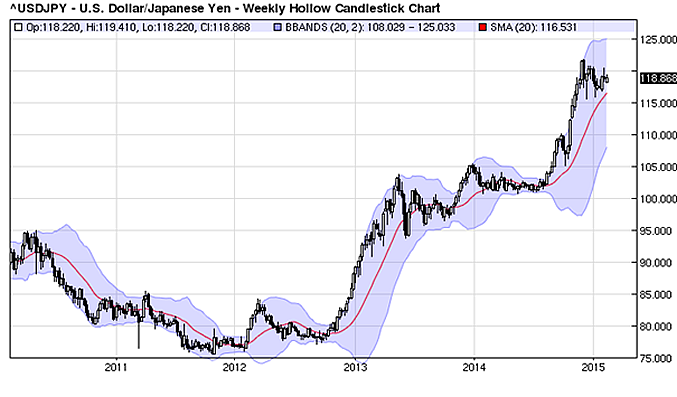

Shinzo Abe kondigde in april van 2013 aan, dat de Bank of Japan maandelijks voor een bedrag van Y 60 – Y 70 biljoen schatkistpapier zou gaan opkopen. De gedachte was, dat door de massieve stimulering de waarde van de yen omlaag gedrukt zou worden en dat zou de aanzet kunnen geven tot een toename van de inflatie. De uiteindelijke doelstelling is, de inflatie naar een niveau van 2% te helpen. In eerste instantie leek het beleid succesvol te worden. De waarde van de Yen kelderde en de exportpositie van Japan verbeterde. Export is goed voor 20% van het Japanse Bruto Binnenlands product. De inflatie kroop langzaam maar zeker naar 1%.

In 2014 ging het echter helemaal mis. In april van dat jaar verhoogde de regering de BTW van 5% naar 8%. Het gevolg was een koperstaking. De consument is vanaf dat moment de hand nog steviger op de knip gaan houden. Door de aanhoudende daling van de yen was zijn koopkracht toch al afgenomen. Japan moet nagenoeg al zijn voedsel en olie importeren en de importen werden steeds duurder. De koopkracht van de modale burger is daardoor behoorlijk aangetast en werkgevers, ook in de exportsector, weigeren vooralsnog de lonen te verhogen. Het gevolg was, dat Japan in het midden van 2014 opnieuw in een recessie belandde. De Bank van Japan reageerde op deze jobstijding door in oktober de maandelijkse stimulering naar Y 80 miljard te verhogen.

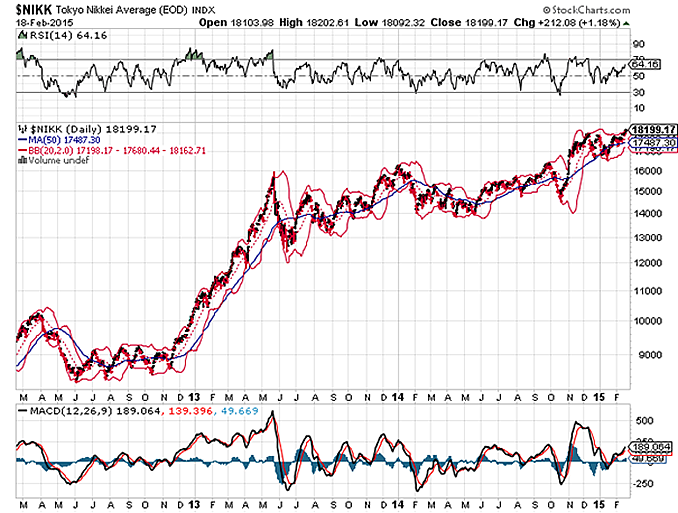

De cijfers over het 4de kwartaal laten zien, dat Japan zich weer ontworsteld heeft aan de recessie. De economie groeide in dat kwartaal met 2,2%. Dat klinkt goed en degelijk, maar analisten hadden met een schatting van 3,7% op meer gehoopt. De zwakke plek in het groeicijfer was opnieuw de consument. Ondanks een scherpe daling van de olieprijs stegen de consumentenbestedingen met slechts 0,3%. Analisten hadden gehoopt op minimaal 0,7% - 0,8%. Door de lage olieprijs zou de koopkracht van de consument toenemen. Dat mag misschien wel kloppen, maar nog steeds heeft de consument weinig vertrouwen in de toekomst. De werkgelegenheid neemt wel toe, maar slechts mondjesmaat en van een loons- of salarisverbetering willen vooral de werkgevers, die produceren voor de binnenlandse markt, niets weten. Ze zien hun positie steeds verder verslechteren. Bedrijven in de exportsector beginnen echter steeds meer profijt te trekken van de zwakke yen en boeken recordwinsten. Ook de vooruitzichten van veel van die bedrijven zijn goed. Dat vertaalt zich in een sterke stijging van de Nikkei 225. Die wordt gedomineerd door de grote Japanse corporates met grote exportbelangen.

Mede door de dalende olieprijs bedraagt de inflatie nog maar 0,5%. Volgens economen is het niet uit te sluiten dat de inflatie in de komende maanden nog verder gaat wegzakken. Daarmee is het beest van de deflatie weer helemaal terug van bijna weg geweest. Volgens Kuroda is er, los van de lage olieprijs, niets wezenlijks veranderd en blijft het prijspeil in opwaartse richting gaan. In de loop van het jaar, zo denkt hij, zullen prijzen weer licht gaan stijgen. Analisten denken echter, dat hier de wens de vader van de gedachte is. Kuroda wil voorlopig het woord stimulering niet meer in de mond nemen. In april zijn er verkiezingen en het is twijfelachtig of de kiezer met zijn toch al beperkte koopkracht zit te wachten op een verdere stimulering en daardoor een verdere verzwakking van de yen.

Voor de markt is er echter geen ontkomen aan. Die is er in meerderheid van overtuigd, dat de stimulering opgevoerd gaat worden tot Y 90 biljoen. De enige onzekerheid is het tijdstip: nog voor of toch maar na de verkiezingen in april. Mochten Abe en Kuroda besluiten om nog meer te gaan stimuleren, dan ligt een verdere verzwakking van de Yen voor de hand. Deze valuta heeft sinds 2012 al meer dan 50% aan waarde ingeboet en een einde lijkt niet in zicht. Een daling naar ¥ 125 in de dollar is niet uitgesloten. Dat betekent dat valutabeleggers hier een slaatje uit kunnen slaan. Dat vraagt wel om tijdige en adequate informatie. Daar kunt u voor terecht bij beurshalte.nl. Misschien kunt u zich om te beginnen abonneren op onze gratis nieuwsbrief. Dan weet u zeker, dat u tijdig de juiste informatie ontvangt.