Op de energiemarkten vindt bijna ongemerkt een kleine revolutie plaats. Het gaat niet om de geleidelijke verschuiving van fossiele brandstof naar renewables of de keuze voor gas in plaats van kernenergie. Het gaat om een machtsverschuiving tussen producenten en consumenten. De afgelopen vijftig jaar werd de markt gedicteerd door de producenten van energie en in het bijzonder door OPEC.

Daar lijkt nu een einde aan te komen. Het is meer en meer de consument/ de afnemer die de prijzen dicteert en zijn handelspartners selecteert. Zo ondertekenden in maart drie importeurs van LNG een memorandum waarin ze overeenkwamen samen te werken bij de aankoop van LNG. Het waren het Koreaanse Kogas, het Japanse JERA en het Chinese Cnooc. Het zijn drie bedrijven uit drie verschillende landen die tot voor kort met elkaar concurreerden om in de eigen energiebehoefte te voorzien.

Onderlinge concurrentie is niet langer noodzakelijk. Prijzen voor LNG zijn al drie jaar in beweging en daar zal niet snel een einde aan komen. Op zich ziet de markt er goed uit. Er komt de komende twee jaren een hele reeks aan nieuwe LNG-projecten op de markt. The International Gas Union telt er maar liefst 28, waarvan sommige heel groot zijn. Het gaat dan om Cove Point in de VS en Yamal in Rusland. In beide gevallen gaat het om capaciteit voor het vloeibaar maken van aardgas, van meer dan 5 miljoen ton per jaar.

Dat klinkt allemaal goed en veelbelovend, maar het is een niet te negeren feit dat de vraag naar gas kleiner is dan het aanbod ondanks de groeiende populariteit van het goedje. Volgens the International Gas Union steeg de handel in LNG in 2016 met 5% naar 258 miljoen ton. De capaciteit om aardgas vloeibaar te maken groeide naar 339 miljoen ton. Die overcapaciteit veroorzaakt prijsdruk. Er is eenvoudigweg te veel gas en het aanbod lijkt de komende jaren alleen maar toe te nemen. De markt is zo overvoerd dat bedrijven zich wel tweemaal bedenken om nieuwe winningsprojecten op stapel te zetten. Dat is bijvoorbeeld het geval in Egypte waar recentelijk nieuwe voorraden aangeboord zijn, maar daar is het tot dusverre bij gebleven.

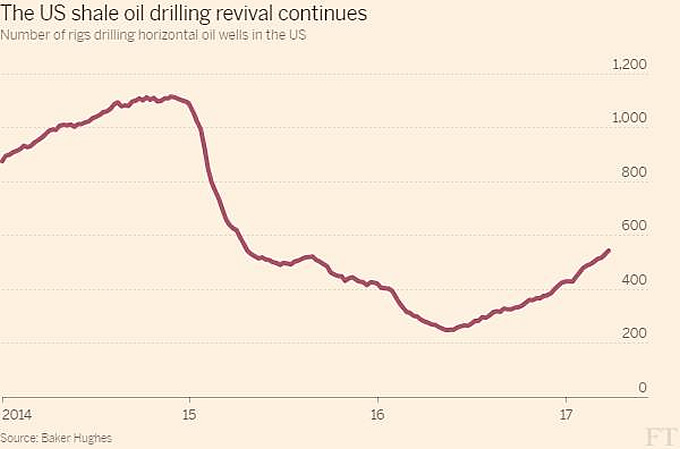

Het overschot is terug te zien in de prijsontwikkeling. Kostten Aziatische importen in 2013 nog $ 20 per mmbtu, nu is dat gedaald naar $ 6 per mmbtu. De prijsval kan nog wel even aanhouden als de Amerikanen hun schaliegas naar de markt brengen!

De macht lijkt naar de consument te vloeien. Gas mag niet meer als een waardeloos bijproduct afgefakkeld worden. LNG-projecten zijn kostenintensief en kunnen niet zomaar gesloten worden. Voor producenten is de enige uitweg contracten voor de lange termijn af te sluiten, waarbij de voorwaarden door de afnemer gedicteerd worden.

Het is niet gezegd dat de machtsverschuiving beperkt zal blijven tot de markt voor gas en LNG. Het is beslist niet ondenkbaar dat de genoemde verschuiving ook op de oliemarkt gaat plaatsvinden.

De balans tussen vraag en aanbod is nog steeds ver te zoeken op de oliemarkt. Het is nog maar de vraag of die balans er wel komt ondanks de huidige overeenkomst tot productiebeperking tussen OPEC en enkele non-OPEC-landen. Het is onmiskenbaar dat lansen als Rusland, Venezuela en Nigeria om extra inkomsten zitten te springen. Voor sommige grote oliebedrijven is het al niet veel anders. Zij zullen waarschijnlijk gaan kiezen voor de zekerheid van verkoop om zo in ieder geval de kosten van de hoge investeringen terug te kunnen verdienen.

De eerste tekenen van een kopersmarkt zijn al te zien. Een land als Iran blijft olie exporteren ondanks de huidige sancties. De Iraniërs zijn tuk op bilaterale overeenkomsten, waarbij ze olie met forse kortingen aanbieden. Het is bovendien een goed bewaard geheim in de markt dat de officiële prijs voor olie en gas vaak weinig meer van doen heeft met de werkelijke prijs.

Een verschuiving van de macht van producent kan niet zonder gevolgen blijven. OPEC verliest in sneltreinvaart zijn vermogen om prijzen vast te stellen. Beleggers zullen daarom het rendement op hun investeringen zien teruglopen en staten hun inkomsten. Bilaterale overeenkomsten verminderen de toestroom naar de internationale markten. Die kunnen daardoor volatieler worden bij een verminderend en onzekerder aanbod.

Marktbewegingen hebben de neiging van de ene naar de andere kant te bewegen. Dat is normaal. De afgelopen vijftig jaar maakten de producenten de dienst uit. Nu lijkt het evenwicht te verschuiven ten faveure van de afnemer. Sommige beleggers en bedrijven zullen dat als iets tijdelijks, als iets cyclisch beschouwen. Dat lijkt een riskante strategie, want ook buiten de traditionele energiemarkten is volop beweging en vernieuwing. Het is misschien verstandiger de huidige verschuiving als structureel te beschouwen en daar de strategie op af te stemmen.

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.