Na heel veel dralen heeft Mario Draghi deze maand het Europese programma voor monetaire verruiming in gang gezet. Tot september 2016 besteedt de ECB een bedrag van €1,1 biljoen aan het opkopen van schatkistpapier van de lidstaten. De Europese centrale bank is zo ongeveer de laatste in een lange rij van centrale banken die het wapen van de monetaire verruiming hanteren. Wat mogen de Europeanen eigenlijk verwachten? Misschien is Japan, met zijn strijd tegen de hardnekkige deflatie, wel het beste voorbeeld om lessen uit te trekken.

De eerste en misschien wel belangrijkste les is, dat iedereen geduld moet betrachten. Het Japanse programma is al in april 2013 van start gegaan, maar van een verbeterde economische groei is nog geen sprake. Trouwens, de feel good factor bij burger en consument laat ook nog steeds op zich wachten. Dat neemt niet weg, dat de eerste tekenen van een fundamentele verbetering zich aandienen. Inkomens gaan heel voorzichtig omhoog en ook de productiviteit stijgt. Dat zou het begin van iets moois kunnen betekenen. Als het voor Japan kan gebeuren, waarom zou het dan niet voor Europa kunnen?

Het zou inderdaad kunnen, maar er zijn natuurlijke forse verschillen tussen Japan en de eurozone. Hoewel het Land van de Rijzende Zon zeer sterk vergrijst, ontbreekt nagenoeg elk spoor van immigratie. Van jeugdwerkloosheid, van een omvang zoals we die in Zuid Europa kennen, is nooit sprake geweest. En nu begint er onder druk van de vergrijzing zelfs een krapte op de arbeidsmarkt te groeien. Voor iedereen die een baan zoekt, is er ook een baan. Een ander verschil is, dat Japan een zeer egalitair land is. Daar is geen discussie ontbrand over de vraag of monetaire verruiming sociale en economische ongelijkheid bevordert. In Europa is die discussie wel gevoerd op basis van het Amerikaanse voorbeeld, waar vooral de economische elite profiteerde van QE. In de derde plaats vindt in Europa nog veel beleid plaats op landelijk niveau. In principe is elk land verantwoordelijk voor het eigen fiscaal beleid. Dat resulteert soms in een bijna Babylonische spraakverwarring. In de eurozone is een zogeheten drie pijlen beleid, zoals premier Abe dat heeft geformuleerd voor Japan, onmogelijk.

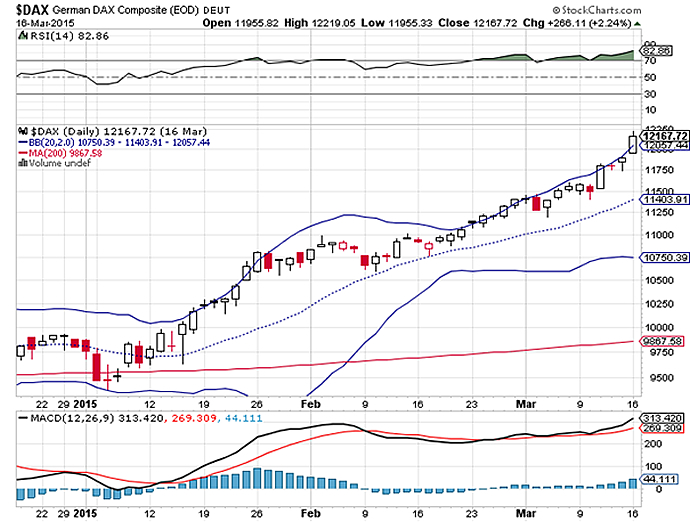

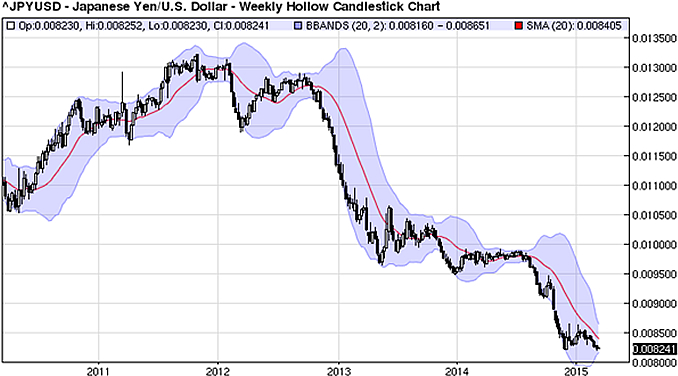

Maar dat daargelaten, wat heeft het QE beleid voor Japan gebracht dat eventueel ook in Europa kan gebeuren? Dan valt in de eerste plaats de sterke stijging van de koersen op de financiële markten op. Koersen zijn in twee jaar nagenoeg verdubbeld, terwijl de waarde van de yen gekelderd is naar een niveau, die in decennia niet meer is voorgekomen. Het kan niet anders of deze grote uitslagen gaan hun effect op de reële economie hebben. In Europa zien we trouwens nu al een gelijksoortig proces op gang komen. Alleen al de aankondiging van het beleid van monetaire verruiming gaf een impuls aan de aandelenbeurzen in heel Europa, terwijl de euro in steeds snellere vaart terrein begon de verliezen op de dollar.

Bedrijven zijn in Japan tot dusverre vergeten hun rol te spelen. Ze hebben ondanks een sterkere exportpositie hun marktaandeel niet uitgebreid. Ze hebben uitsluitend oog gehad voor het verbeteren van de marges. Stijgende winsten zijn voor de grote corporates evenmin aanleiding geweest om hun bedrijfsinvesteringen op te voeren. Corporates zitten vandaag de dag op hoeveelheden liquiditeiten die hun weerga niet kennen in de geschiedenis. Hetzelfde gedrag zien we trouwens bij de grote corporates in de Verenigde Staten. Echter zowel in de VS als in Japan zijn er tekenen, dat bedrijven hun gedrag ten goede gaan veranderen. Voor Japan is misschien wel de grootste drijfveer het geleidelijk oplopen van de inflatiecijfers. De rente blijft echter nagenoeg 0%. Dan wordt het voor bedrijven aantrekkelijker om hun middelen op andere manieren in te zetten.

In Japan en zeker ook in de VS waren de werknemers bepaald niet de lachende derden. Terwijl koersen door het dak gingen, stagneerde de loonontwikkeling. Pas nu er echt krapte dreigt op de arbeidsmarkt, treedt er langzaam verbetering op. Er is dus veel, heel veel geduld nodig. Dat is misschien wel de belangrijkste les, die Japan Europa leert. In dit opzicht staat Europa op een achterstand. De werkloosheid is hemeltergend hoog en het politiek extremisme wint meer en meer terrein. Het is maar helemaal de vraag of het politieke draagvlak en het sociale kapitaal groot genoeg is om nog jaren van afzien te kunnen verdragen, terwijl de kloof tussen haves and have nots steeds breder wordt! De les is echter ook, dat de euro nog veel meer terrein kan gaan verliezen en dat er voor beleggers op de financiële markten nog veel plezier te beleven valt!